Entre CDB ou Poupança, o que é melhor para o seu bolso? Realizamos a comparação de todos os tipos de CDB com a Poupança para apresentarmos a você, de forma definitiva, qual é o melhor investimento.

Desse modo, você poderá decidir em qual dessas duas opções irá aplicar o seu dinheiro. Além disso, daremos uma opção adicional de investimento, destinada a você que procura uma aplicação com liquidez diária.

CDB ou Poupança?

Caso você procure um investimento mais rentável, o CDB é a melhor escolha. Além disso, você encontrará diversas opções de CDB disponíveis no mercado, podendo escolher a opção que melhor atenda seus objetivos financeiros. Por outro lado, caso você procure uma aplicação com liquidez diária, a Poupança é o investimento mais indicado.

Portanto, a melhor opção será diversificar sua carteira, obtendo CDBs para melhorar a rentabilidade e deixando sua reserva de emergência na Poupança, que possuí liquidez diária.

O que rende mais, CDB ou Poupança?

A poupança é um dos investimentos mais populares do Brasil, por conta de sua praticidade e disponibilidade, sendo fornecida pela maioria dos bancos brasileiros.

Já o CDB vem crescendo de popularidade nos últimos anos, fornecendo uma rentabilidade atrativa e segurança para você que busca a renda fixa.

Porém, entre a Poupança e os diversos tipos de CDB, qual rende mais?

Realizamos recentemente um estudo aonde chegamos na rentabilidade média dos diversos tipos de CDB. Desse modo, vamos utilizar essa análise para comparar a rentabilidade do CDB com a da poupança.

CDB Pré-Fixado x Poupança

Primeiramente, vamos comparar a rentabilidade média do CDB Pré-Fixado com a rentabilidade média da Poupança (últimos 4 anos).

Desse modo, veja abaixo quanto R$ 1.000,00 renderia em 10 anos, considerando a rentabilidade média do CDB (12,71%) e a da Poupança (4,51%).

| Rentabilidade CDB | 12,71% | Rentabilidade Poupança | 4,51% |

| Prazo (anos) | Valor Total CDB | Valor Total Poupança | |

| 1 | R$ 1.127,10 | R$ 1.045,10 | |

| 2 | R$ 1.270,35 | R$ 1.092,23 | |

| 3 | R$ 1.431,82 | R$ 1.141,49 | |

| 4 | R$ 1.613,80 | R$ 1.192,98 | |

| 5 | R$ 1.818,91 | R$ 1.246,78 | |

| 6 | R$ 2.050,10 | R$ 1.303,01 | |

| 7 | R$ 2.310,67 | R$ 1.361,77 | |

| 8 | R$ 2.604,35 | R$ 1.423,19 | |

| 9 | R$ 2.935,36 | R$ 1.487,38 | |

| 10 | R$ 3.308,45 | R$ 1.554,46 | |

Ao final de 10 anos, o CDB Pré-Fixado renderia para você mais que 4x o rendimento da Poupança!

CDB Pós-Fixado x Poupança

Agora, vamos comparar o CDB Pós-Fixado com a Poupança.

Em nosso estudo, identificamos que a rentabilidade média desse tipo de CDB, em 2023, é de 116% do CDI (15,20%). Desse modo, criamos a tabela abaixo para te mostrar quanto os mesmos R$ 1.000,00 renderiam nesse caso.

| Rentabilidade CDB | 15,20% | Rentabilidade Poupança | 4,51% |

| Prazo (anos) | Valor Total CDB | Valor Total Poupança | |

| 1 | R$ 1.152,00 | R$ 1.045,10 | |

| 2 | R$ 1.327,10 | R$ 1.092,23 | |

| 3 | R$ 1.528,82 | R$ 1.141,49 | |

| 4 | R$ 1.761,21 | R$ 1.192,98 | |

| 5 | R$ 2.028,91 | R$ 1.246,78 | |

| 6 | R$ 2.337,30 | R$ 1.303,01 | |

| 7 | R$ 2.692,57 | R$ 1.361,77 | |

| 8 | R$ 3.101,84 | R$ 1.423,19 | |

| 9 | R$ 3.573,32 | R$ 1.487,38 | |

| 10 | R$ 4.116,47 | R$ 1.554,46 | |

Dessa forma, sua aplicação no CDB pós-fixado renderia pouco mais de 5x o rendimento da Poupança.

CDB Híbrido x Poupança

Por fim, para analisarmos todos os tipos de CDBs disponíveis, vamos comparar o CDB híbrido com a Poupança.

Portanto, utilizando os mesmos R$1.000,00 como referência e juntando com a rentabilidade média do CDB híbrido (9,17%), temos a tabela abaixo.

| Rentabilidade CDB | 9,17% | Rentabilidade Poupança | 4,51% |

| Prazo (anos) | Valor Total CDB | Valor Total Poupança | |

| 1 | R$ 1.091,70 | R$ 1.045,10 | |

| 2 | R$ 1.191,81 | R$ 1.092,23 | |

| 3 | R$ 1.301,10 | R$ 1.141,49 | |

| 4 | R$ 1.420,41 | R$ 1.192,98 | |

| 5 | R$ 1.550,66 | R$ 1.246,78 | |

| 6 | R$ 1.692,86 | R$ 1.303,01 | |

| 7 | R$ 1.848,09 | R$ 1.361,77 | |

| 8 | R$ 2.017,56 | R$ 1.423,19 | |

| 9 | R$ 2.202,57 | R$ 1.487,38 | |

| 10 | R$ 2.404,55 | R$ 1.554,46 | |

Como resultado, você pode ver que o rendimento do CDB híbrido foi menor do que o pré ou o pós-fixado. Porém, mesmo com esse retorno, caso você optasse por essa aplicação, teria obtido um retorno 2,5x maior do que a Poupança.

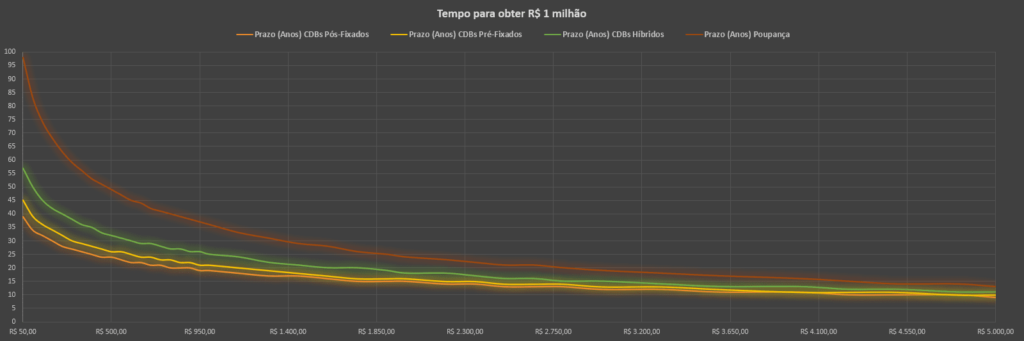

Comparando dos Resultados

Para comparar todos os resultados apresentados, criamos o gráfico abaixo para mostrar a você quanto cada um desses investimentos demoraria para gerar R$ 1 milhão. Desse modo, ficará mais fácil de analisar qual CDB vale mais a pena.

Além disso, veja abaixo o arquivo completo, com todos os dados de comparação do CDB com a Poupança.

Riscos CDB x Riscos Poupança

O CDB e a Poupança são produtos de renda fixa, o que significa que ambos possuem menos riscos do que investimentos de renda variável, como ações.

Contudo, quais são os riscos que você deve se preocupar, ao aplicar seu dinheiro em uma dessas duas opções de investimento?

Ambas as opções possuem o mesmo risco, o risco de crédito. Ou seja, o principal problema que você pode enfrentar ao investir em CDB ou em Poupança é a falência do banco em que seu dinheiro está aplicado.

Porém, para mitigar esse problema, existe a proteção do FGC (Fundo Garantidor de Créditos). Desse modo, você tem a garantia de que receberá o dinheiro aplicado e os rendimentos gerados, desde que sua aplicação não ultrapasse R$250.000 por CPF e por instituição financeira.

Quais são os Pontos Negativos do CDB e da Poupança?

Agora que você entende os riscos desses dois tipos de investimento, chegou a hora de saber quais são os seus pontos negativos.

Pontos Negativos CDB

O principal ponto negativo do CDB é a tributação de Imposto de Renda (IR) sobre os rendimentos, seguindo uma tabela regressiva que varia de 22,50% a 15%.

Além disso, o CDB se refere a um investimento que não possui liquidez diária (na maioria dos casos). Desse modo, você terá que aguardar o vencimento do seu título para resgatar seu dinheiro.

Pontos Negativos Poupança

Já no caso da Poupança, o principal ponto negativo é a sua baixa rentabilidade.

Dessa maneira, muitas vezes, o rendimento da Poupança está abaixo da inflação, fazendo com que seu poder de compra seja reduzido ao longo do tempo.

Quais são os Pontos Positivos do CDB e da Poupança?

Além de pontos negativos, ambas opções também possuem pontos positivos que devem ser destacados.

Pontos Positivos CDB

O CDB, oferece a você como seu principal ponto positivo, a sua rentabilidade e segurança.

Desse modo, por ser um investimento de renda fixa garantido pelo FGC, você pode investir com tranquilidade, obtendo taxas de rendimento extremamente atrativas.

Além disso, o CDB oferece rendimentos superiores à Poupança e está disponível na maior parte dos bancos e corretoras do mercado financeiro.

Pontos Positivos Poupança

Por outro lado, a Poupança fornece a você a possibilidade de investir em uma aplicação com liquidez diária. Ou seja, você poderá resgatar seu dinheiro no momento que desejar.

Além disso, a Poupança possui isenção do Imposto de Renda sobre os seus rendimentos, não sendo necessário pagar esse imposto no momento do resgate.

Por fim, essa aplicação também se refere a um investimento extremamente acessível, podendo muitas vezes ser realizado diretamente em seu banco.

Opções de investimento com liquidez diária

Após você ver a comparação do CDB com a Poupança, fica claro que o CDB é o investimento mais rentável. Porém, caso você deseje uma aplicação com liquidez diária, terá que ficar preso a Poupança?

A resposta é não! Existem outras opções disponíveis no mercado que possuem liquidez diária e são extremamente mais rentáveis que a Poupança.

Desse modo, o principal investimento que tem essa característica é o Tesouro Selic, sendo uma aplicação que faz parte do programa do Tesouro Direto.

Portanto, além de possuir liquidez diária, o Tesouro Selic (LFT) se refere a um investimento extremamente seguro, possuindo um risco ainda menor do que a Poupança.

Avalie essa opção caso deseje investir em uma aplicação com liquidez diária.

Conclusão

A escolha entre CDB e Poupança vai depender dos fatores apresentados nesse artigo e de seu perfil de investidor.

Contudo, ao invés de escolher apenas um, você pode diversificar sua carteira, obtendo a melhor rentabilidade do CDB e mantendo sua reserva de emergência na Poupança.

Desse modo, você poderá investir em CDBs de longo prazo com tranquilidade, sabendo que possui uma reserva em caso de necessidade.

Agora você conhece as diferenças entre CDB e Poupança, já está pronto para tomar sua decisão?

![Qual o CDB que mais rende em 2023 [TOP 15 CDBs]](https://asuarenda.com.br/wp-content/uploads/2023/08/Qual-o-CDB-que-mais-rende-em-2023-TOP-15-CDBs-300x156.jpg)