Investir em títulos do Tesouro Direto pode ser uma ótima opção para você que busca estabilidade a longo prazo. Contudo, dentro de diversos títulos disponíveis, você sabe o que é o Tesouro Direto IPCA? Ao ler esse artigo você entenderá todos os detalhes desse investimento disponibilizado pelo governo brasileiro.

Além disso, entenderá os riscos e conseguirá identificar o melhor momento para investir no Tesouro IPCA. Por fim, você saberá identificar se o Tesouro Direto IPCA é o investimento certo para você!

O que é o Tesouro Direto IPCA?

O Tesouro Direto IPCA se refere a um investimento disponibilizado pelo Tesouro Nacional do Brasil, possuindo parte de sua rentabilidade indexada a inflação (IPCA). Além disso, esse investimento possui um ganho real, que é gerado por meio de uma taxa fixa que é somada a rentabilidade gerada pela inflação.

Ou seja, ao investir no Tesouro Direto IPCA, você garantirá que o seu capital renderá mais do que a inflação daquele período.

Além disso, o Tesouro Direto IPCA possui prazo de vencimento, não sendo possível resgatar o valor investido antes da data prevista. Contudo, em caso de necessidade, é possível vender seu título do tesouro no preço unitário de mercado.

Dessa maneira, você poderá se desfazer do seu título do tesouro IPCA, vendendo-o na cotação atual. Porém, você poderá perder dinheiro, caso o valor de mercado atual seja inferior ao valor em que você adquiriu o título.

Por fim, existem dois tipos de Tesouro Direto IPCA, conforme mostrados abaixo.

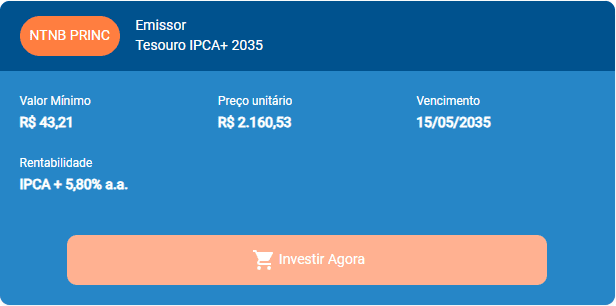

Tesouro IPCA+ (NTNB PRINC)

O Tesouro Direto IPCA+ (NTNB PRINC) se refere a um investimento que disponibilizará a você o valor investido + os juros da aplicação apenas na data de vencimento do ativo. Desse modo, ao investir nesse tipo de aplicação, você deve saber que não terá acesso aos rendimentos de forma antecipada.

Contudo, os juros compostos trabalharão ao seu favor, gerando uma bola de neve positiva em sua carteira de investimentos.

Confira abaixo um exemplo de uma aplicação do Tesouro Direto IPCA+ (NTNB PRINC):

Como você pode ver, o investimento acima renderá a taxa IPCA + 5,80% até 15/05/2035, possuindo um valor mínimo de R$43,21 para iniciar a aplicação. Desse modo, seu dinheiro terá o ganho real de 5,80% sobre a inflação de todo o período até 2035.

Além disso, na data de vencimento você resgatará de uma vez todo o saldo investido + os rendimentos gerados.

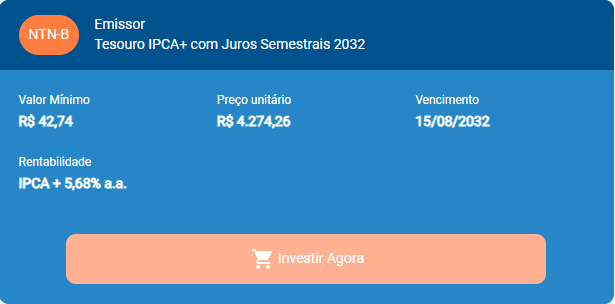

Tesouro IPCA+ com Juros Semestrais (NTN-B)

O Tesouro Direto IPCA+ com Juros Semestrais (NTN-B), como o nome sugere, realizará a você o pagamento de juros semestrais sobre o valor investido. Desse modo, ao investir nesse tipo de ativo, você tem a possibilidade de obter uma renda extra semestral.

Contudo, caso você deseje usufruir dos juros compostos, deverá reinvestir os juros recebidos. Confira abaixo um exemplo de um investimento do Tesouro Direto IPCA+ com Juros Semestrais (NTN-B):

Supondo que você invista nessa aplicação, terá a rentabilidade anual de IPCA + 5,68% até a data de vencimento de 15/08/2032. Além disso, você receberá semestralmente o valor referente ao rendimento daquele período, podendo utilizar o dinheiro do modo que desejar.

É bom investir no Tesouro IPCA?

O Tesouro IPCA se refere a um ótimo investimento para quem deseja proteger o patrimônio da inflação a longo prazo. Além disso, como ele fornece a possibilidade de pagamento de juros semestrais, se torna atrativo para você que deseja obter uma fonte de renda adicional.

Juntamente com isso, devido a ser um título do Tesouro Direto o Tesouro IPCA possui um baixo nível de risco, sendo uma das aplicações mais seguras do país. Desse modo, mesmo sendo um investidor conservador, esse tipo de investimento pode ser uma boa opção para você.

Contudo, devido a sua baixa liquidez e longo prazo é necessário que você diversifique sua carteira e invista apenas parte de seu capital. Dessa maneira, você evita ficar sem dinheiro em caso de imprevistos.

Qual o risco do Tesouro Direto IPCA?

O risco de investir no Tesouro Direto IPCA se refere ao risco de quebra da economia do Brasil. Desse modo, caso isso venha a acontecer, existe o risco de você não receber o valor investido e o rendimento prometido.

Contudo, caso isso ocorra, é provável que todas as outras aplicações disponíveis no Brasil já tenham sido afetadas. Dessa maneira, o único modo de se proteger desse risco é com investimentos no exterior.

Além disso, caso você invista todo o seu capital em um título de longo prazo, é possível que você necessite do dinheiro antes do vencimento. Logo, caso o valor unitário do Tesouro IPCA esteja inferior ao seu valor de compra, você corre o risco de perder a diferença entre o valor de compra e o valor atual do título.

Qual o melhor momento para investir no IPCA?

O melhor momento para investir no IPCA é quando a inflação está em alta. Desse modo, seu dinheiro renderá mais com a alta da inflação, devido a rentabilidade do Tesouro IPCA ser híbrida (parte fixa e parte indexada ao IPCA).

Contudo, devido ao Tesouro IPCA ser um ativo de longo prazo, será difícil acertar o momento exato de realizar sua aplicação. Além disso, mesmo que a inflação atual esteja em alta, é possível que ela se estabilize a médio ou longo prazo.

Desse modo, é mais importante obter uma carteira de investimentos diversificada, que atenda seus objetivos, do que tentar adivinhar o melhor momento para aplicar.

É seguro investir no Tesouro IPCA?

Sim, devido ao Tesouro IPCA ser um investimento disponibilizado pelo Tesouro Nacional, é considerado um investimento seguro. Desse modo, mesmo sendo um investidor conservador, você poderá se sentir confortável para investir nessa aplicação.

Contudo, avalie os seus objetivos financeiros e verifique se o Tesouro IPCA atende as características desejadas. Dessa maneira, você evita qualquer situação imprevista.

Quanto rende o IPCA 5%?

O IPCA 5% irá render a inflação do período (IPCA) + a taxa fixa de 5%. Desse modo, considerando a taxa atual do IPCA (4,61%), um investimento que possua essa rentabilidade renderá 9,61% ao ano.

Esse cálculo pode ser realizado para qualquer investimento que possui parte da sua rentabilidade fixa e parte indexada ao IPCA. Dessa maneira, você poderá estimar quanto renderá sua aplicação.

Tesouro IPCA paga Imposto de Renda?

Os rendimentos do Tesouro IPCA+ são tributados pelo Imposto de Renda, seguindo uma tabela regressiva que começa em 22,50% e termina em 15%. Desse modo, caso você invista nesse título do Tesouro deverá saber que terá que pagar esse imposto, calculado apenas sobre o rendimento gerado.

Portanto, confira abaixo a tabela regressiva do Imposto de Renda para o Tesouro Direto IPCA+.

| Tabela Regressiva do Imposto de Renda – Tesouro IPCA+ | |

| Prazo de Investimento | Alíquota de IR |

| Até 180 dias | 22,50% |

| De 181 a 360 dias | 20,00% |

| De 361 a 720 dias | 17,50% |

| Acima de 720 dias | 15,00% |

Investimentos Isentos de IR

Confira abaixo, referente a renda fixa, alguns investimentos isentos de Imposto de Renda, caso não deseje que seu rendimento seja tributado por esse imposto.

Conclusão

Agora você conhece todas as características do Tesouro Direto IPCA e está pronto para iniciar sua jornada no mundo dos títulos nacionais. Desse modo, utilize as informações fornecidas nesse artigo como auxílio em seu processo de tomada de decisão.

Além disso, compare esse investimento com outros títulos do Tesouro, como o Tesouro Selic e o Tesouro Pré-fixado. Dessa maneira, você conseguirá entender qual é a melhor aplicação para você.

Por fim, com essas informações em mãos, você está pronto para proteger seu capital da inflação?

![Como investir em LCA e LCI [Rentabilize seu dinheiro com segurança]!](https://asuarenda.com.br/wp-content/uploads/2023/06/Como-investir-em-LCA-e-LCI-Rentabilize-seu-dinheiro-com-seguranca-300x156.jpg)

![Como investir em dólar sendo iniciante [Guia completo para iniciantes]](https://asuarenda.com.br/wp-content/uploads/2023/07/Como-investir-em-dolar-sendo-iniciante-Guia-completo-para-iniciantes-300x156.jpg)

![CDB que Mais Rende em 2024! Não fique de Fora! [TOP 20 CDBs]](https://asuarenda.com.br/wp-content/uploads/2024/01/CDB-que-Mais-Rende-em-2024-Nao-fique-de-Fora-TOP-20-CDBs-300x156.jpg)