Um dos principais investimentos disponíveis na renda fixa são as LCAs e LCIs. Porém, o nome parecido desses dois investimentos pode gerar certa confusão em investidores iniciantes e até em investidores experientes. Desse modo, criamos esse artigo para explicar de forma definitiva: O que é LCA e LCI!

Vamos apresentar as características desses dois investimentos, desde os impostos de cada um até chegarmos na conclusão de qual investimento é o melhor para você.

O que é LCA e LCI?

A LCA e LCI são dois tipos de investimento de renda fixa, emitidos por instituições financeiras, com o objetivo de captar recursos para financiar o setor agrícola (LCA) e o setor imobiliário (LCI). Desse modo, ao investir em LCA ou LCI, você empresta dinheiro para um banco em troca de juros a longo ou médio prazo.

Além disso, a LCA e LCI se referem a investimentos conservadores, podendo ser utilizados por você preza pela segurança de suas aplicações.

Por fim, esses dois investimentos não possuem liquidez, sendo necessário aguardar o vencimento do ativo para resgatar o seu investimento.

Qual a diferença entre LCA e LCI?

A semelhança entre LCA e LCI não está apenas nos nomes parecidos. Porém, mesmo sendo investimentos semelhantes, existem diferenças a serem consideradas por você no momento de investir.

A principal diferença entre LCA e LCI está na finalidade do dinheiro captado.

Desse modo, o investimento LCA utiliza os recursos para financiar o agronegócio. Ou seja, a instituição financeira utiliza o dinheiro obtido por meio de LCAs para realizar financiamentos destinados ao agronegócio.

Por outro lado, o LCI utiliza os recursos captados para financiar empreendimentos imobiliários, realizando empréstimos a empresas e pessoas desse setor.

Quanto ao modelo de investimento, tanto a LCA como a LCI possuem opções semelhantes a você que deseja aplicar seu dinheiro. Desse modo, ambas as aplicações irão lhe fornecer as mesmas condições tributárias ou riscos.

Quais são os impostos presentes em LCA e LCI?

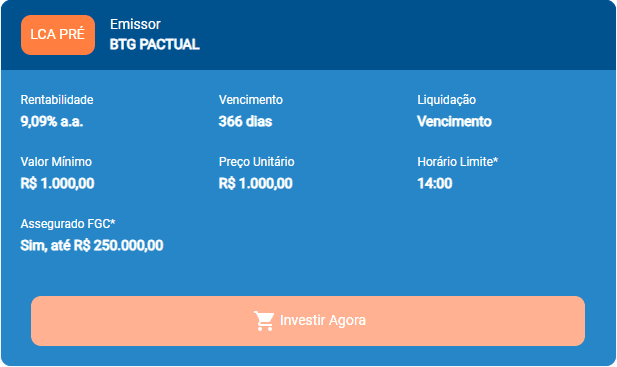

Um dos principais benefícios de se investir em LCA ou LCI é a isenção do Imposto de Renda. Desse modo, ao avaliar a rentabilidade desses investimentos em sua corretora, você saberá que o rendimento apresentado é líquido.

Como no exemplo da LCA abaixo, que garante um retorno líquido de 9,09% ao ano. Dessa maneira, caso você invista R$10.000,00, terá o retorno líquido de R$909,00 no vencimento do ativo (prazo de 1 ano).

Por fim, o único imposto presente em investimentos de LCA e LCI é o IOF (Imposto sobre Operações Financeiras). Porém, esse imposto é tributado apenas em aplicações inferiores a 30 dias, seguindo a tabela regressiva abaixo.

| Dia | Alíquota de IOF | Dia | Alíquota de IOF | Dia | Alíquota de IOF |

| 1 | 96,00% | 11 | 63,00% | 21 | 30,00% |

| 2 | 93,00% | 12 | 60,00% | 22 | 26,00% |

| 3 | 90,00% | 13 | 56,00% | 23 | 23,00% |

| 4 | 86,00% | 14 | 53,00% | 24 | 20,00% |

| 5 | 83,00% | 15 | 50,00% | 25 | 16,00% |

| 6 | 80,00% | 16 | 46,00% | 26 | 13,00% |

| 7 | 76,00% | 17 | 43,00% | 27 | 10,00% |

| 8 | 73,00% | 18 | 40,00% | 28 | 6,00% |

| 9 | 70,00% | 19 | 36,00% | 29 | 3,00% |

| 10 | 66,00% | 20 | 33,00% | 30 | 0,00% |

Indexadores disponíveis

Os indexadores disponíveis atualmente para LCA e LCI são o CDI (Certificado de Depósito Interbancário) e o IPCA (Índice Nacional de Preços ao Consumidor Amplo). Desse modo, você tem a possibilidade de investir em uma aplicação que irá seguir a rentabilidade de uma dessas taxas.

Caso decida investir em um LCA ou LCI que siga o IPCA, terá a garantia de que seu investimento irá superar a inflação do período.

Por outro lado, ao escolher o indexador CDI, o seu investimento tende a acompanhar a taxa de juros básica de nossa economia (Selic).

Vale lembrar, que a LCA e LCI também possuem a opção pré-fixada, para você que quer saber antecipadamente quanto irá ganhar no vencimento de seu ativo.

Onde encontrar esses investimentos?

Você pode encontrar LCAs e LCIs em diversos bancos ou corretoras de investimento. Desse modo, compare as taxas de cada corretora para saber qual empresa está fornecendo a melhor opção para você.

Além disso, avalie a plataforma da corretora, buscando entender se o acesso aos investimentos é disponibilizado de forma prática e acessível.

LCA e LCI são cobertas pelo Fundo Garantidor de Crédito (FGC)?

Além de ser um investimento de renda fixa, um dos maiores benefícios que torna as LCAs e LCIs seguras, é a proteção do Fundo Garantidor de Crédito (FGC).

Dessa maneira, caso você invista até R$250.000 por CPF e por instituição financeira, terá a garantia de que irá receber seu dinheiro. Ou seja, mesmo em caso de falência da instituição financeira, caso ela faça parte do FGC, você não será prejudicado.

Quais são os Riscos de investir em LCA e LCI?

Como qualquer tipo de investimento, você correrá certos riscos ao investir em LCA e LCI.

O principal risco desses investimentos se refere ao risco de falência da instituição financeira na qual você aplicou seu dinheiro. Porém, ao escolher um banco que é coberto pelo FGC, você reduz esse risco caso esteja dentro do limite de R$250.000,00.

Outro risco está na variação das taxas de juros, no caso de investimentos pós-fixados. Dessa maneira, caso você tenha investido em uma aplicação que siga as taxas IPCA ou CDI, poderá ter uma rentabilidade menor do que o esperado caso as taxas venham a cair.

Qual investimento é melhor, LCA ou LCI?

Como você pode ver, os investimentos LCA e LCI são extremamente similares, possuindo os mesmos riscos e benefícios. Desse modo, para escolher qual é o melhor investimento, você deve avaliar qual aplicação está fornecendo a melhor rentabilidade no momento.

Além disso, avalie qual dos dois investimentos apresentam o prazo de vencimento mais atrativo para você. Lembre-se que essas aplicações não possuem liquidez diária, sendo necessário escolher um prazo de vencimento que esteja dentro de seus objetivos financeiros.

Conclusão

Investir em LCA e LCI é uma maneira sólida de diversificar sua carteira de investimentos e garantir retornos previsíveis com baixo risco. Além disso, com a isenção de Imposto de Renda e a proteção do FGC, esses títulos se tornam opções atrativas para você que busca segurança e e rentabilidade.

Lembre-se sempre de acompanhar os indicadores disponíveis no mercado, como o CDI, Selic e IPCA. Por fim, não deixe de comparar a rentabilidade desses ativos com outros investimentos de renda fixa, como o CDB, CRA, CRI e o Tesouro Direto.

Estou curioso para saber, está pronto para começar a investir em LCA e LCI?